V preteklosti je pandemija koronavirusa je povzročila gospodarsko krizo, ki je zamajala stabilnost poslovanja tudi tistih podjetij, ki se praviloma v letih pred pojavom pandemije niso soočala z večjimi finančnimi težavami.

Vojne po svetu, geopolitična tveganja, monetarna politika, cene energentov, tehnološke inovacije (AI in digitalne valute) idr. vplivajo na vse vidike svetovnega gospodarstva, zaradi česar je pojav plačilne nediscipline še zmeraj visok, pri čemer prednjačita sektorja gradbeništva in trgovine.

Gospodarska kriza pred leti je na splošno otežila sklepanje ter potek novih poslov, saj se marsikatero podjetje, poleg že obstoječih negotovosti, dodatno sooča še s težavami v dobavni verigi (dolgi dobavni roki, pomanjkanje surovin…) in s pomanjkanjem delovne sile.

Bolj kot kadarkoli prej, bi dandanes morala podjetja pri poslovanju s poslovnimi partnerji biti še bolj previdna in nameniti več časa preverbi bonitete poslovnega partnerja.

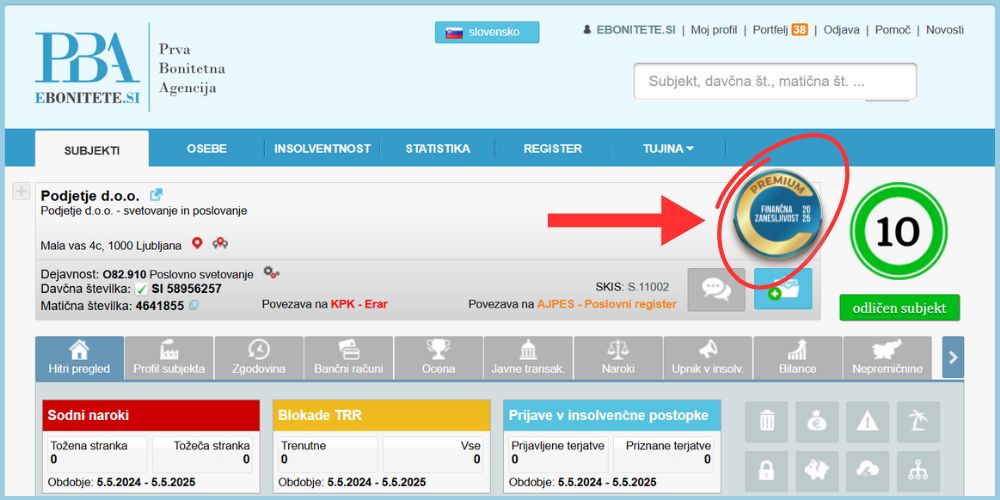

Mnoga podjetja pri poslovanju z drugimi podjetji ničesar ne prepuščajo naključju, zato se jih vedno več zaveda, da je izračun bonitete podjetij oziroma bonitetna ocena podjetja prvi podatek, ki ga je potrebno preveriti ob vstopu v nov posel z obstoječim ali bodočim poslovnim partnerjem.

Skoraj vsak poslovnež se je kdaj spopadel z dilemo o tem, ali so njegovi poslovni partnerji zanesljivi in ali je z njimi varno poslovati. Pri enostavnih poslih v manjših okoljih se hitreje in lažje razve, če katero od podjetij ne izpolnjuje pogodbenih obveznosti in tudi, če ima slednje težave z dobavo produktov oziroma z zagotavljanjem storitev.

Večja podjetja lahko medtem lažje prikrivajo težave, s katerimi se spopadajo in posledično s tem ogrozijo obstoj svojih poslovnih partnerjev.

Na tem mestu je vredno poudariti pomembnost tega, da imajo vsa podjetja možnost preveriti poslovanje svojih poslovnih partnerjev in da se pri sklepanju novih poslov ne zanašajo zgolj na lastno intuicijo.