EBONITETE.SI / Upravljanje s tveganji [obvladovanje tveganj] – EBONITETE.SI

Upravljanje s tveganji (angl. Risk management) se v zadnjih letih sooča s številnimi negotovimi dogodki. Zadnja svetovna finančna kriza (2008) je “rodila” nove prijeme oz. načine, ki pozitivno vplivajo na upravljanje s tveganji. Proces upravljanje s tveganji je tako postal bistven za vse, ki delujejo na finančnem trgu. Znanja, potrebna za upravljanje s tveganji so postala nuja in navsezadnje tudi ključnega pomena.

Poslovne odločitve ter z njimi povezana finančna tveganja imajo velik pomen na poslovanje podjetja, razvoj in prihodke podjetja.

Odgovornost do procesa za upravljanje s tveganji je velika. V skladu z zakonom o finančnem poslovanju, postopkih zaradi insolventnosti in prisilnem prenehanju (ZFPPIPP) morajo namreč vodilni zagotoviti, da družba redno izvaja ukrepe za upravljanje tveganja

Natančneje, poslovodstvo mora zagotoviti delovanje družbe v skladu z zgoraj omenjenim zakonom ter pravili poslovnofinančne stroke. Prav tako zakon narekuje, da mora vodstvo pri poslovanju družbe ravnati v skladu s profesionalno skrbnostjo poslovnofinančne stroke in si prizadevati za kratkoročnost in dolgoročnost plačilne sposobnosti družbe.

Prav tako velja omeniti, da so člani vodstva solidarno odgovorni družbi za škodo, v primeru, da ta nastane vsled kršitve njihovih obveznosti. V primeru, da vodstvo dokaže, da je v domeni svojih obveznosti, ravnalo s prefesionalno skrbnostjo poslovnofinančne stroke in stroke upravljanja podjetij, le-to družbi več ni odgovorno za nastalo škodo.

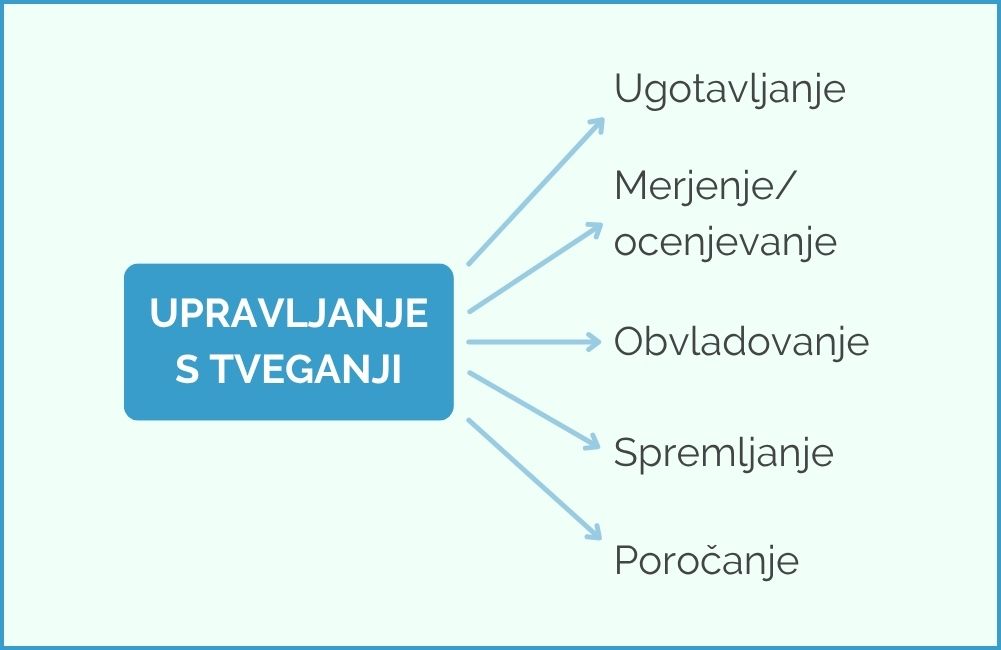

V 1. točki 30.člen zakona ZFPPIPP je navedeno, da: “Upravljanje tveganj zajema ugotavljanje, merjenje oziroma ocenjevanje, obvladovanje in spremljanje tveganj, vključno s poročanjem o tveganjih, ki jim je ali bi jim lahko bila družba izpostavljena pri svojem poslovanju”.

Na strani vodilnih je odgovornost sprejemanja poslovnih odločitev, s katerimi zagotovijo optimalno razmerje med donosnostjo in tveganjem. Upravljanje s tveganji je neizogibno, v sklopu tega pomembno vlogo igra preverba bonitetne ocene podjetja.

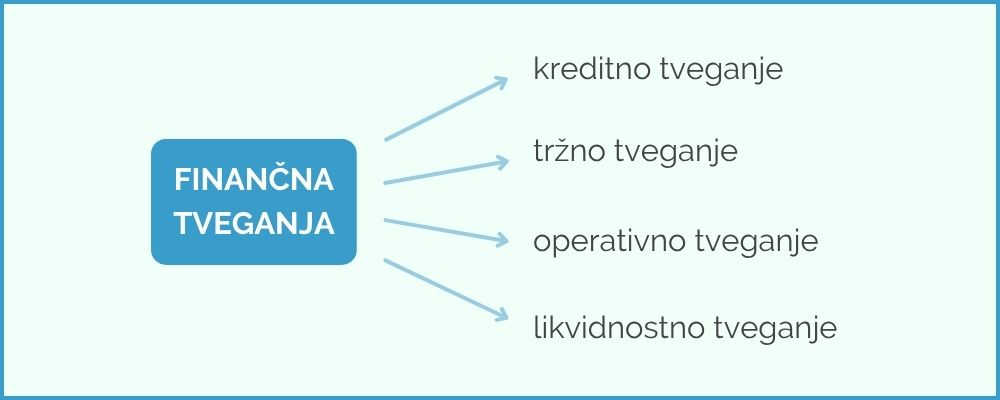

Vodstvo mora v skladu z ukrepi za upravljanje tveganja in prav tako upoštevati vsa tveganja, ki jim družba je (ali bi jim lahko bila) izpostavljena tekom poslovanja. Ta tveganja med drugim vključujejo kreditno tveganje, tržno tveganje, operativno tveganje in likvidnostno tveganje.

V sodobnem svetu se vse več podjetij ukvarja z upravljanjem tveganja, v katerega so vključeni različni načini ter postopki, s katerimi lahko dosežemo, da finančna tveganja zmanjšamo ali omejimo. Dejstvo je namreč, da tudi kvalitetno upravljanje s tveganji (upravljanje s tveganjem) ne more popolnoma odpraviti tveganja.

Vzpostavitev procesa za upravljanje s tveganji podjetju omogoča pravočasno identifikacijo in celovito obravnavo tveganj, če so le ta pravočasno predstavljena vodstvu podjetja in pravilno obravnavana v procesu poslovanja podjetja.

Finančna tveganja poenostavljeno pomenijo možnost, da se zaradi določenih dejavnikov pri poslovanju podjetja ustvari finančna izguba. S tem finančni cilji niso doseženi, saj finančno tveganje v osnovi zajema vse, kar preprečuje, da bi dosegli zastavljen finančni cilj in to predstavlja nepredvidljiv poslovni izid, prikazan v izkazu poslovnega izida. Izkaz poslovnega izida in bilanca stanja sta po veljavni zakonodaji osnovna in obvezna računovodska izkaza, ki ju je podjetje dolžno enkrat na leto predložiti AJPES-u.

V tem zapisu bomo, kot uvodoma izpostavljeno (poleg procesa upravljanja s tveganji), podrobneje obravnavali tematiko kreditno tveganje, saj slednje predstavlja eno izmed najpogostejših tveganj v vsakodnevnem poslovanju, ko imamo v mislih finančna tveganja.

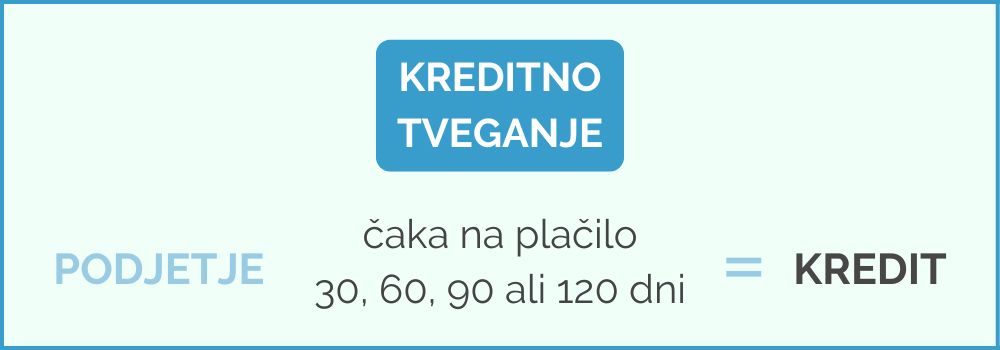

Poslovno okolje je nepredvidljivo in skorajda ni podjetja oz. natančneje gospodarske družbe, ki ne bi bila izpostavljena kreditnemu tveganju. Namreč večina podjetij za produkte in storitve ne prejme plačila takoj. Plačilo pričakuje šele na dogovorjen rok plačila (odlog).

V praski to pomeni, da na svoje plačilo čaka 30, 60, 90 in celo 120 dni. Takšno transakcijo lahko poimenujemo kredit. Podjetje, ki je izvedlo storitve ali prodalo produkte tako nosi kreditno tveganje.

Kreditno tveganje predstavlja možnost, da opravljena storitev oz. prodani produkti ne bodo nikoli plačani, zato je zelo priporočljivo, da izpostavljeno podjetje redno preverja in spremlja bonitete poslovnih partnerjev.

Kreditno tveganje lahko nastopi v 2 primerih.

Že na začetku poslovne poti je potrebno vzeti v obzir, da obstaja določeno tveganje neplačila kupcev. Takšnega tveganja ne smemo prezreti, zanemariti ali podcenjevati. Seveda pa ta tematika ni črno bela. S pravilnim in pravočasnim pristopom lahko poskrbimo, da bo kreditno tveganje obvladljivo.

Ne glede na to, da je možnosti za obvladovanje tveganja neplačil več, je lahko prav vsak primer edinstven in potrebuje obsežno obravnavo s strani finančnih strokovnjakov. Na tej točki vam ponujamo več rešitev za obvladovanje tveganja neplačila, še posebej pa bomo izpostavili 3.

Ko podjetje vstopa v nov posel je priporočljivo, da se prepriča o tem ali je podjetje s katerim posluje, zanesljivo. Ko govorimo o zanesljivosti podjetja ciljamo predvsem na to, ali je podjetje finančno stabilno in da redno izvaja poplačilo svojih obveznosti.

Stabilnost finančnega stanja podjetja lahko preverite s pomočjo bonitetne ocene posameznega podjetja. Bonitete poslovnih subjektov so iz naše strani izdelane z veliko mero odgovornosti, natančnosti in strokovnosti. Aktualno boniteto določenega poslovnega subjekta lahko sami preverite tudi v bonitetni aplikaciji EBONITETE.SI, v kateri vam je za vsakega poslovnega partnerja zmeraj na voljo celovita bonitetna analiza poslovanja podjetja.

Ključna prednost bonitetne aplikacije je ta, da omogoča monitoring podjetij. To pomeni, da uporabnike v sklopu dnevnega informatorja avtomatsko (na e-naslov) obvešča v vseh spremembah na ravni poslovanja njihovih partnerjev.

V kolikor vas zanima, kako točno poteka izračun bonitete, vas vabimo k branju prispevka Izračun bonitete podjetij [PRO bonitetna ocena] – EBONITETE.SI.

Dokler dejansko ne pride do neplačila obveznosti, je tveganje neplačil zgolj tveganje. Previdnost ni odveč, zato priporočamo uvedbo preventivnih ukrepov, in sicer zavarovanje terjatev. Zavarovanje terjatev je ena izmed najbolj zanesljivih oblik zavarovanja premoženja zoper morebitno neplačilo vašega kupca. Več o tej rešitvi lahko izveste s klikom na zgornjo povezavo.

Faktoring omogoča financiranje vseh terjatev do 1 ali več kupcev in se izvaja na daljše časovno obdobje. Hkrati pa faktoring zagotavlja takojšen vir financiranja in zavarovanje pred tveganjem neplačil kupcev – zavarovanje terjatev.

Faktoring torej že zajema zgoraj našteti rešitvi za obvladovanje tveganj neplačila; preverbo bonitetne ocene in zavarovanje terjatev. Lahko jo celo označimo kot najbolj celovita rešitev za obvladovanje tveganj neplačila.

Upravljanje vseh finančnih tveganj, s poudarkom na kreditnem tveganju, je stalen proces, ki ga mora izvajati vodstvo podjetja. Upravljanje s tveganji v praksi povezujemo tudi z besedno zvezo obvladovanje tveganj.

Priporočljivo branje:

Osnova za obvladovanje tveganj in zmanjševanja tveganja je, da podjetje ohrani kratkoročno in dolgoročno plačilno sposobnost. To pomeni, da ohranja likvidnost, kar pa pomeni, da podjetje redno plačuje vse zapadle obveznosti v določenem časovnem obdobju. S tem, ko podjetje tveganja v svojem poslovanju zmanjša na minimum, skrbi tudi za svojo dolgoročno solventnost.

Več o likvidnosti in solventnosti podjetja si lahko preberete v prispevku Likvidnost podjetja in solventnost podjetja na EBONITETE.SI.

Eden izmed najbolj primernih finančnih instrumentov za obvladovanje tveganj je zagotovo faktoring, ki smo ga omenili že zgoraj, med nasveti za obvladovanje kreditnega tveganja. Slednji v primerjavi s storitvijo odkup terjatev predstavlja dolgoročnejšo obliko financiranja, ki obenem zagotavlja tudi varnost.

Hkrati faktoring predstavlja priročen način financiranja rastočih in zdravih podjetij. Faktoring vam omogoča skrajšanje plačilnih rokov svojih kupcev in povečuje likvidnost vašega podjetja ter večjo stabilnost denarnega toka.

Obe omenjeni storitvi lahko za vas kvalitetno izvede naše sestrsko podjetje za profesionalno upravljanje terjatev – Prva finančna agencija, d.o.o.

Rešitve za izboljšanje likvidnosti in posledično obvladovanje tveganj (ter tudi upravljanje s tveganji) so tudi medsebojna kompenzacija (pobot terjatev), verižne kompenzacije in večstranske kompenzacije, kar potrjuje tudi več kot 9.000 članov našega sestrskega podjetja; E. KOMPENZACIJE, družba za upravljanje s terjatvami d.o.o..

Pri čemer je medsebojna kompenzacija – pobot terjatev eden izmed najenostavnejših načinov za zmanjšanje finančne nediscipline v svetu podjetništva.

Upravljanje s tveganji oz. obvladovanje tveganj je v današnjem času nuja oz. proces, ki ga ne smemo prezreti, podcenjevati in zanemariti v sklopu poslovanja podjetja. Če želite zmanjšati kreditno tveganje svojega poslovanja in tako vzpostaviti kvalitetno upravljanje tveganj, potem ste na pravem mestu. Z veseljem smo vam na voljo za vsa vprašanja.

Oceni članek

Ocena: 5 / 5. 3

Upravljanje s tveganji predstavlja proces, katerega sestavni del je skupek pravil, pristojnosti, odgovornosti in aktivnosti za ugotavljanje, ocenjevanje, spremljanje in obvladovanje tveganj. Upravljanje tveganj posledično temelji na strategiji in poslovnem načrtu določenega podjetja.

Upravljanje s tveganji omogoča pravočasno prepoznavanje nevarnosti, zmanjšuje možnost finančnih izgub in pomaga pri sprejemanju boljših poslovnih odločitev. Brez sistematičnega pristopa lahko podjetje hitro zaide v likvidnostne ali poslovne težave.

Najpogostejša tveganja vključujejo:

Vsako od njih lahko pomembno vpliva na stabilnost in uspešnost podjetja.

Kreditno tveganje predstavlja možnost, da kupec ali poslovni partner ne poravna svojih obveznosti v dogovorjenem roku ali jih sploh ne poravna. Gre za eno najpogostejših tveganj v poslovanju podjetij.

Kreditno tveganje nastane, ko podjetje omogoči odloženo plačilo (npr. 30, 60 ali 90 dni). V tem času obstaja tveganje, da kupec obveznosti ne bo poravnal.

Monitoring podjetij pomeni stalno spremljanje poslovanja poslovnih partnerjev. V praksi to vključuje spremljanje sprememb, kot so blokade računov, insolvenčni postopki ali spremembe bonitetne ocene idr.

Ne. Tveganj ni mogoče popolnoma odpraviti, lahko pa jih z ustreznimi ukrepi bistveno zmanjšamo in obvladujemo.

Vodstvo je odgovorno za vzpostavitev in izvajanje procesa za upravljanje s tveganji. V skladu z zakonodajo mora zagotoviti, da podjetje deluje stabilno in ohranja kratkoročno ter dolgoročno plačilno sposobnost.

Učinkovito upravljanje tveganj pomaga ohranjati likvidnost podjetja, saj zmanjšuje možnost neplačil, zamud in drugih finančnih motenj.

Oceni članek

Ocena: 5 / 5. 3